Sehr geehrte Leser,

Day-Trading und Charttechnik

Im Day-Trading gibt es viele Ansätze. Die meisten beziehen sich auf die übliche Charttechnik und der technischen Indikatoren. Hier finden sich zahlreiche Anwender, weil es einfach und leicht zu erlernen ist. Wer das Gefühl von Bewegungen hat, kann mit der technischen Analyse gute Ergebnisse erzielen.

Aus der Historie kann ich Ihnen allerdings sagen, dass die meisten technischen Indikatoren keinen Mehrwert erzeugen. Die Charttechnik ist im wesentlichen eine breite "Autobahn", wo die Richtung und die Bandbreite vorgegeben ist.

Zudem haben die Profis diese Indikatoren schon "durchgenuddelt" (analysiert). Ein bekanntes System verliert schnell seinen Mehrwert und flacht dann erheblich ab.

Das Geheimnis der Profis - Statistische Ansätze

Diesen Ansatz nutze ich mittels der Wahrscheinlichkeit. Ich persönlich habe damit sehr gute Erfahrungen gemacht.

Statistisch gibt es mehrere Möglichkeiten. Beispielsweise über die lineare Regression, Mean Reversion oder auch das Bayes Theorem und viele andere Ansätze.

Normalerweise wird die Wahrscheinlichkeit A (z.B. 62 %), eine Gegenwahrscheinlichkeit B von 38 % zugeordnet. Dies ist insofern richtig, weil an der Börse die Kurse oberflächlich mit einer Wahrscheinlichkeit von 50 % nach oben oder unten gehen. Zumindest sagt dies Kleinanleger Y. Allein die steigende nominale Geldmenge erhöht die Wahrscheinlichkeiten von steigenden Kursen.

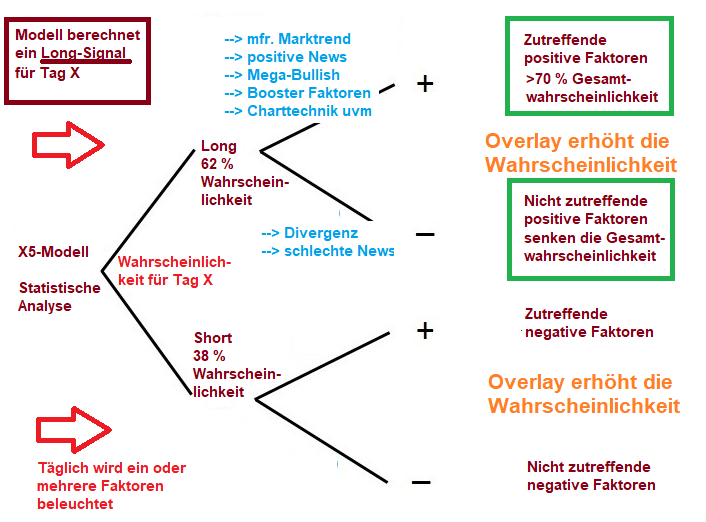

Beim X5-Modell wird aber vorneweg über eine statistische Formel die Trendrichtung bestimmt. Die Wahrscheinlichkeit beträgt historisch 62 %. Das ist mehr als viele andere Modelle. Häufig besitzen gute System mehr als 52-55 %.

Im Falle des X5-Modell wird die Wahrscheinlichkeit über das Overlay "antizyklische Disposition" auf über 70 % gehievt. Gerade die Overlays können weitere sehr gute Zusatzwahrscheinlichkeiten erzeugen.

Das X5-Beispiel auf Basis des Bayes Theorem.

Die Handelsroutinen

Über diese Schätzwerte habe ich zwei Handelsroutinen entwickelt.

Diese Handelsroutinen werden über auftauchende Booster-Faktoren (besondere Modell-Signale) gehandhabt.

Das sind die 2 Handelsroutinen.

- A-Routine: "Die A-Routine ohne besondere Modell-Signale. Das Rücklauflimit ist dann stark antizyklisch".

- B-Routine: "Die B-Routine beinhaltet besondere Signale und hat daher eine starke Eigenschaft von "Sofort- bzw. Schnelleinstieg und prozyklisch". Aber auch kleine Rücklauflimite sind hier günstig.

Grund für die Handelsroutinen ist ein optmierter Einstand. Liege ich mit den Rücklauflimiten (Routine A) zu weit weg, dann könnte der DAX aufgrund des X5-Signals trotzdem eine starke Tendenz liefern. Die X5-Vorgaben plus Faktoren werden mit einer der beiden Routinen umgesetzt. Die Regel bildet die Routine A.

Eine Form des Handels

Die Grundwahrscheinlichkeit von 62 % ist dann gegeben, wenn zur Eröffnung gekauft und bis zum Börsenschluss durchgehalten wird. Ausnahme. Die berechnete Schwellenwertmarke wird berührt und damit ein Stopp ausgelöst, und zwar unabhängig vom Abstand zur Schwelle ("hartes" Modell)

Die Wahrscheinlichkeit eines Treffers steigt mit einer antizyklischen Investition. Je tiefer der Einstand gegenüber dem Xetra-Eröffnungskurs, desto höher die Wahrscheinlichkeit. Die Anzahl der Trades nimmt aber dann deutlich ab, die Gewinnwahrscheinlichkeit nimmt aber zu.

Fazit. Unsere systematischen Modelle sind für nachhaltige Gewinne ideal. Die Grundwahrscheinlichkeit kann mit eigenen Overlays zusätzlich ausgestattet werden. Mein favorisiertes Overlay ist der "antizyklische Ansatz".